文 | 华夏能源网

电力“四小豪门”之一的华润电力(HK:00836),赚钱能力依旧,但是“发动机”却换了。

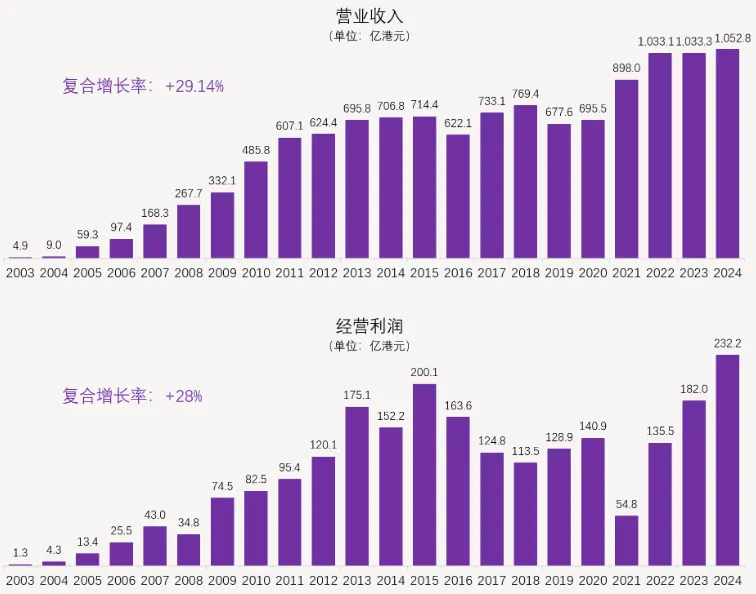

华夏能源网获悉,3月18日,华润电力公布了其2025年业绩,全年营业额达1020.10亿港元,同比下降3.11%。其中,股东应占核心业务利润为152.43亿港元,同比2024年增长9.9%。

让外界颇感意外的是,华润电力的核心业务盈利情况出现巨变:可再生能源业务股东应占核心业务利润为76.04亿港元,较2024年下降17.6%;火电业务股东应占核心业务利润为76.39亿港元,较2024年增长64.7%。

这与前几年的情况形成明显反差。2021年和2022年,由于当时煤价过高,发电全行业净亏损上千亿元、几百亿元,而华润电力正是凭借可再生能源发电的优异表现一枝独秀,连续实现盈利。

短短三年后,华润电力的可再生能源业务却变得黯淡起来,在装机量实现数倍增长的情况下利润反而在下滑;曾经不被外界看好的火电业务,却形势逆转,盈利能力变得极为亮眼。

那么,这背后到底是何原因?这一趋势会持续多久?

2021年,是华润电力的高光时刻。

那一年,五大发电集团旗下核心上市公司均由盈转亏。其中,大唐发电(SH:601991)亏损92.64亿元,同比暴跌404.71%,降幅幅度最大;而华能国际(SH:600011)亏损金额最大,高达102.64亿元。

华润电力却在这一年实现营收898亿港元,同比上升29.1%;净利润虽然同比大降了79%,但依然盈利了15.93亿港元。具体来看,利润下滑主要是因为火电业务亏损了59.42亿港元,由盈转亏,而可再生能源业务贡献了83.81亿港元利润,同比大幅增长了85.4%。

简单来说,正是因为可再生能源的强劲表现,华润电力才在遍地狼烟的2021年保持了盈利,这在当时是非常难得的。

此后三年间,仍是主要得益于可再生能源的良好表现,华润电力的赚钱能力一路开挂:2022年,净利润70.42亿港元(可再生能源盈利86.45亿港元);2023年,净利润110.03亿港元(可再生能源盈利97.26亿港元);2024年,净利润143.88亿港元(可再生能源盈利92.28亿港元)。

当然,在华润电力可再生能源盈利一路凯歌高奏的时候,事情已经出现了微妙变化:对比2023年的97.26亿港元盈利,2024年92.28亿港元的盈利出现了约5亿的下滑。尽管降幅不大,但信号意义明显。

2025年,这一趋势延续并扩大。2025年,华润电力可再生能源业务利润为76.04亿港元,较2024年大幅下降了17.6%。

值得注意的是,利润下降还是在装机不断上升的情况下出现的。2021年底,华润电力风光新能源装机容量为1544万千瓦。到了2025年底,新能源装机数已经增至4485.1万千瓦(单是2025年一年,华润电力的可再生能源装机就净增了1362.5万千瓦),是2021年的2.9倍。

装机量是三倍,实现利润却下滑,为何?主要原因有三个:

其一,电价大降。过去几年间,新能源综合电价已经从之前的燃煤基准电价大幅下降到了0.2元钱甚至更低;

其二是弃电率上升。截至2025年底,很多省区市的风光新能源弃电率,事实上已经超过了三成甚至更多。

其三,新能源发电小时数下滑。2025年,华润电力附属风电场平均利用小时为2307小时,同比下降24小时;光伏电站为1296小时,同比减少119小时。尽管这两项数据仍高于全国平均水平,但新能源业务的利润空间被明显压缩。

随着全国新能源弃电率上升、新能源电价下降成为趋势,华润电力的可再生能源业务盈利下滑或将还会延续。

新能源大幅动荡之际,华润电力的煤电业务,却在稳步恢复赚钱能力。

截至2025年底,华润电力总计拥有火电装机4479.6万千瓦,与4485.1万千瓦的可再生能源装机不相上下。2025年华润电力火电业务利润76.39亿港元,相比2024年的46.39亿港元,大幅增长了64.7%。其中,纯火电业务(不含煤炭)的核心利润增幅更高,达到79.8%,贡献利润73.36亿港元。

火电赚钱能力大增,得益于一个关键指标——电火价差的拉大,即电价与燃料成本的差额增加。2025年,华润电力附属燃煤电厂的电火价差为每兆瓦时人民币148.7元,同比增加11.1元。“这主要是因为煤价降幅大于电价降幅且煤耗同比下降。”华润电力表示。

2021年、2022年时,动力煤价格高点在1300元/吨,现如今已降至700元、800元。煤价降了,燃煤基准电价又没有出现大幅下滑,煤电业务的盈利也基本上就稳了,曾经的“印钞机”又轰鸣了起来。

当然,煤电赚钱能力企稳,这当中还有容量电价政策的支持。2024年,国家推出煤电容量电价,煤电企业受益明显;2026年,煤电容量电价补偿标准从当初的30%提升到了50%。接下来,在低煤价和高标准煤电容量电价的双重加持下,煤电的盈利会更加稳。

煤电盈利能力企稳回升,还有一个外界很难肉眼观测到的因素在暗暗发挥作用——相比于新能源弃电率的大幅攀升,煤电的发电量相对比较稳当,这是机制体制决定的。被定位为“压舱石”的煤电,不大会会像新能源一样为弃电率的大幅提升而忧愁。

比如,2026年电力中长期合同签约指导意见提出,燃煤发电企业年度合同不低于上一年上网电量的70%,月度及以上合同不低于预计市场化电量的80%。“煤电中长期合同签约比例要求”这件事,事实上决定着煤电的发电量系统占比。

目前,中国的电量结构中,非市场化电量占比超过30%,市场化电量占比在66%左右。市场化电量中,中长协占比近九成,现货市场占比近一成。中长协电量中,煤电被硬性规定了高占比,意在保障电力安全、保供,但也间接限制了新能源电量的占比空间。

煤电赚钱能力的回归,让华润电力保持了整体盈利的稳定性。但新能源赚钱能力的大幅退化,直接让华润电力的业务方向发生改变,2026年公司的新能源装机目标定在了500万千瓦,对比2025年新增新能源装机1362.5万千瓦,已经大幅缩水。如此态度变化,对于新能源产业发展是个坏信号。

来源:华夏能源网

原标题:新能源装机翻两倍利润贡献却大降,这家电力“小豪门”怎么了?